「下落相場の方がリターンが狙える投資法!」

海外資産運用口座では、ドルコスト平均法が用いらています。

毎月決まった金額の積立を契約期間行いますので、市場価格の騰落リスクを平均化できるリスク分散の手法で、欧米では、「セイビングプラン(年金プラン)」と呼ばれ、多用されているポピュラーな投資法です。

具体的には、積立額が毎月5万円であれば、その時の銘柄の価格で購入できる口数分(ユニット数)を購入することになります。

高値の際は購入口数(ユニット数)は少なくなりますが、安値の時には購入できる口数(ユニット数)が多くなり、結果として平均購入単価を引き下げることが可能となります。

ドルコスト平均法の投資例

「投資」は一般的に、買った値段よりも「上昇」しなければ利益を出せません。

例えば、100万円で株や証券などを購入(一括投資)をした場合、100万円よりも価格が上がれば”利益”が得られ、下がれば”損失”が出る、ということになります。

しかし、「ドルコスト平均法」による”積立投資”の場合はどうでしょうか。

相場は、常に上がり続けたり、下がり続けることはありません。上がったり、下がったりを繰り返して推移します。

たとえ1年間上がり続けている相場でも、1ヶ月単位で見れば下降しているポイントが何度もあります。

では、5年間における次の3つのパターンで一番利益が出るのは何番でしょうか?

当然、1番(上昇相場)、2番(上下相場)、3番(下降相場)の順で利益が出にくいと思うのではないでしょうか。

では実際に、シミュレーションを見てみましょう。

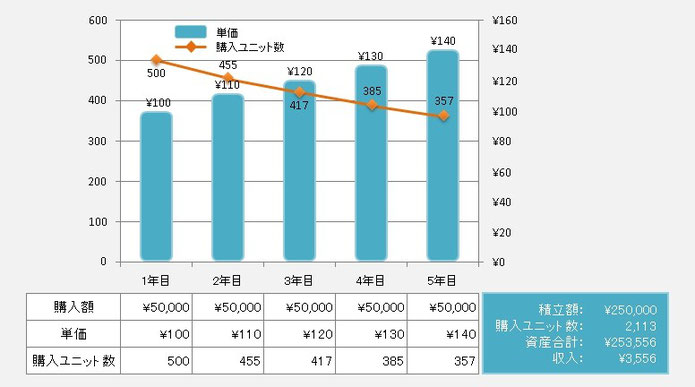

① 上昇相場(一度も下落せずに上昇し続けた)

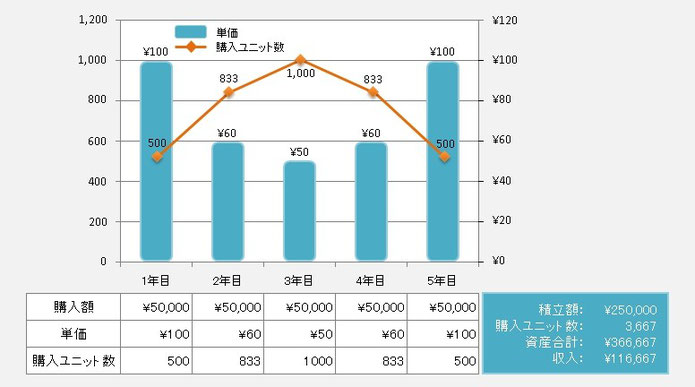

② 上下相場(一旦下降し、3年目からV字に元の値段に戻る)

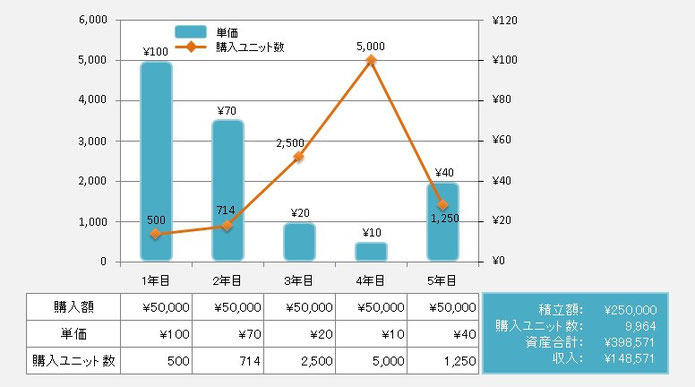

③ 下降相場(下降し続け、最後に40%値段を戻す)

3つのパターンの収支は次のようになります。

1番(上昇相場): ¥3,556

2番(上下相場): ¥116,667

3番(下降相場): ¥148,571

一見、1番の「上昇相場」のパターンが一番リターンが大きいように思えますが、実際に一番利益が大きいのは、3番の「下降相場」になります。

ではなぜ、ドルコスト平均法は下降相場でも利益が出せるのでしょうか?

ポイントは、相場が下がっているときでも、一定額を投資し続けることにあります。

これによって、相場が安くなればなるほど、購入口数をたくさん保有することができるため、相場が少し上昇しただけで、安く購入した口数が利益を稼ぐことができ、それまでのマイナスを補い、且つ高い利益を得ることができるのです。

ですから相場が大きく下がれば下がるほど、投資を見合わせるタイミングに見えますが、ドルコスト平均法では、一定額を投資し続けることで市況が回復した際に、下がった以上に大きなリターンを得ることができるため、逆に投資のチャンスと言えるのです。

また、「ドルコスト平均法」は「欲と恐怖」を回避できる投資法とも言われています。

海外資産運用口座では、短期間ではなく10年~30年という長期間で積立を行いますので、どんなに優秀なトレーダーでも、一括投資のやり方で長期間においてリターンを出すのは難しいでしょう。

株式投資やFXをやっている方なら経験があると思いますが、人の心理として、相場が上昇トレンドであれば、勢いに乗って「もっと儲けよう」という欲がでてしまい高値で買ってしまいます。

下降トレンドでは「まだまだ相場が下がるかもしれない」という不安や恐怖心が、せっかくの投資のチャンスを見送ってしまいがちです。

「もっと儲けたい」「損はしたくない」という欲や恐怖心が、判断を狂わせてしまうのです。

「ドルコスト平均法」なら、「欲と恐怖」に振り回されずに投資することができ、精神的にも実務的にもたいへん有効な手段となります。

「毎月決まった額をコツコツと長期積立する!」というルールのもと、欲や恐怖心に関係なく、安定した資産運用が可能になり運用リスクを抑えることができるのです。