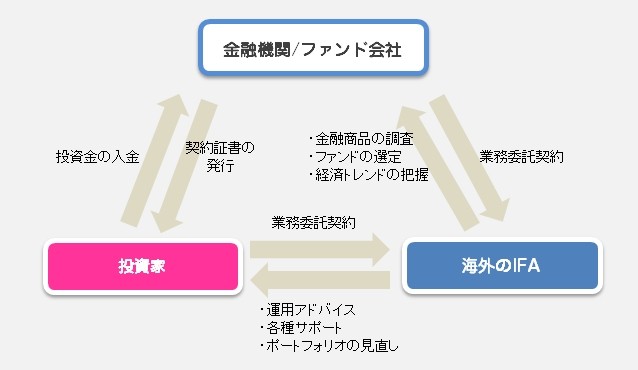

☑IFAについて

IFA(Independent Financial Adviser)とは、「独立系ファイナンシャルアドバイザー」のことで、ファンド会社や銀行などの金融機関に所属せずに、独立した立場で顧客の資産形成などのアドバイスや経済分析、商品分析行い、海外ファンドやヘッジファンドの販売を行う、いわば「金融のスペシャリスト」のことです。

アメリカでは、人生で成功するためには、「医師」「弁護士」「IFA」の3人のプロフェッショナルを味方につけることが必要であるといわれます。

☑香港IFAの特徴

例えば、香港は世界第3位の金融センターとして有名ですが、その地位を確保し続けるためには顧客と接するIFA(約200社)の質を高く保つ方針で運営されています。

日本では金融商品を制限して投資家保護を図りますが、香港では金融商品は制限せず、商品を販売するIFAを制限して投資家保護が図られています。

日本にも金融商品仲介業という意味でIFA業者がいますが、香港IFAと違い投資助言のみで、ポートフォリオの組成やファンドの運用などは行えませんので、香港IFAと比較すると業務範囲は限定的と言えます。

☑IFAと投資家の「WIN-WIN」の関係

海外資産運用口座については、直接メーカーである信託会社等は顧客に直接販売をしていませんので、必ず信託会社等の正規取引のあるIFAを通して購入する必要があります。

IFAは、日本の投資ファンド(投資信託)で例えれば「販売代理店」にあたりますが、「IFA」と「販売代理店」では根本的にシステムやスタンスの違いがあります。

それはIFAと投資家が「WIN-WIN」の関係でなければ成り立たないということです。

「IFA」でも「販売代理店」でも利益を上げるのは、投資家からの手数料に違いはありませんが、IFAの場合は投資家の資産を殖やすことがIFAの利益になるシステムになっています。

具体的には、成功報酬として、時価総額や運用利益に対し数%が手数料収入となります。

つまり、投資家の利益が上がれば、IFAの利益も上がる「WIN-WIN」の関係となっているのです。

日本の販売会社(証券会社や銀行)は、販売手数料が主な利益となるため、投資家の収益にコミットすることはありません。

販売してそれで終わりとなりやすいため、損をしてしまう投資家が多く、損をさせてもまた別の新しい投資信託を勧めるような流れになってしまうのです。

☑IFAと継続した関係

IFAの収入源は出来高制で、投資家の利益に比例して得られる仕組みになっています。

まずは投資家の資産を殖やすため最適なポートフォリオ(投資ファンドの組み合わせ)を組み、専任のファンドマネージャーによる投資口座の継続したメンテナンスとして、ファンドの組換え(スイッチング)を行う仕組みになっています。

このようにIFAと契約後も、投資を続けている限り相互に関係を保ち続け、WIN-WINの関係が継続するシステムになっています。

IFAを有効に活用し資産運用をしていければ、日本の金融機関では得られない満足度の高いサービスを受けることができます。